「NISAって聞いたことあるけど、まだいいかな」

そう思っている新社会人に、この記事を読んでほしい。

結論から言う。使わないと数百万円単位で損をする。

NISAを使わないと「税金で消える」お金がある

投資で利益が出ると、通常は約20%の税金がかかる。

例えば100万円の利益が出たとき、手元に残るのは約80万円。残りの約20万円は税金として持っていかれる。

NISAはこの税金がゼロになる制度だ。

つまりNISAを使わない=本来払わなくていい税金を払い続けるということになる。

そもそも「貯金だけ」だとどうなる?

「投資は怖いから貯金でいい」という人も多い。

でも現実を数字で見てほしい。

大手銀行の普通預金金利は現在年0.1%。

月2万円を貯金し続けた場合と、NISAで積立投資した場合の差がこちら。

| 積立期間 | 総投資額 | 貯金 | NISA積立 | 差額 |

|---|---|---|---|---|

| 10年 | 240万円 | 241万円 | 311万円 | 69万円 |

| 20年 | 480万円 | 485万円 | 822万円 | 337万円 |

| 30年 | 720万円 | 731万円 | 1,665万円 | 934万円 |

| 40年 | 960万円 | 979万円 | 3,052万円 | 2,073万円 |

※貯金金利0.1%、NISA年利5%で試算。将来の利回りを保証するものではありません。

貯金だと40年で約20万円しか増えない。

一方NISAは同じ月2万円でも40年で約2,092万円の利益が出る計算だ。

「貯金は安全」は正しい。でも「貯金だけで十分」は間違い。

物価が上がる時代に現金だけを持ち続けることは、実質的に資産が目減りすることを意味する。

実際にいくら損するのか?数字で見てみる

月2万円を年利5%で積立投資した場合のシミュレーションがこちら。

| 積立期間 | 総投資額 | 最終資産 | 利益 | NISAなしの税金 |

|---|---|---|---|---|

| 10年 | 240万円 | 311万円 | 71万円 | 14万円の損 |

| 20年 | 480万円 | 822万円 | 342万円 | 69万円の損 |

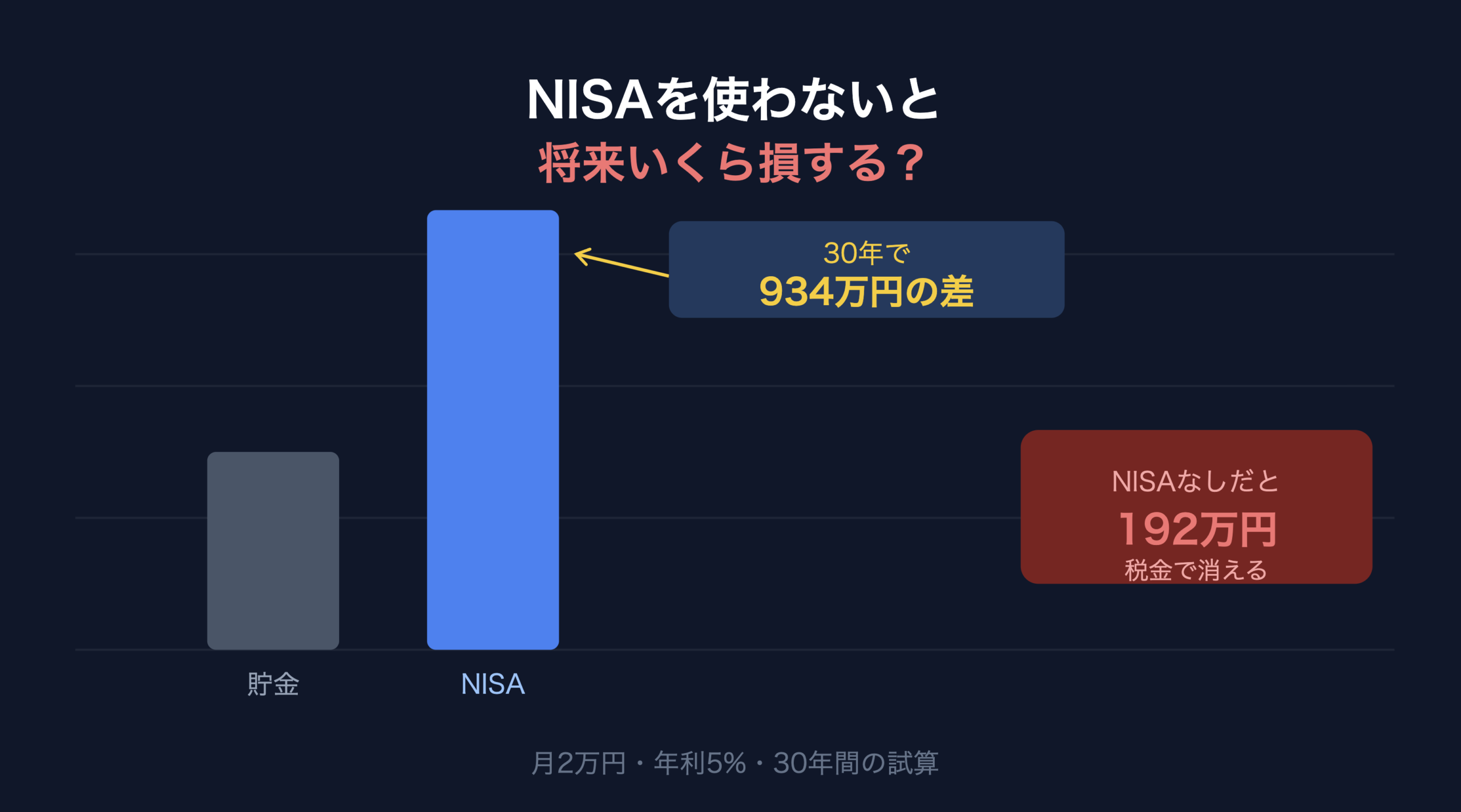

| 30年 | 720万円 | 1,665万円 | 945万円 | 192万円の損 |

| 40年 | 960万円 | 3,052万円 | 2,092万円 | 425万円の損 |

※年利5%は過去のオルカン・S&P500の平均リターンを参考にした試算値。将来の利回りを保証するものではありません。

30年積立で192万円、40年で425万円。

これがNISAを使わなかった場合に「消える」お金だ。

新社会人が早く始めるほど有利な理由

投資の世界には「複利」という概念がある。

簡単に言うと、利益がさらに利益を生む仕組みだ。

月2万円の積立を22歳から始めた場合と32歳から始めた場合を比較すると、最終的な資産額には大きな差が出る。

10年早く始めるだけで、同じ月2万円の積立でも最終資産が約1,387万円も変わってくる(40年vs30年の比較)。

時間は取り戻せない。これが「今すぐ始めるべき理由」だ。

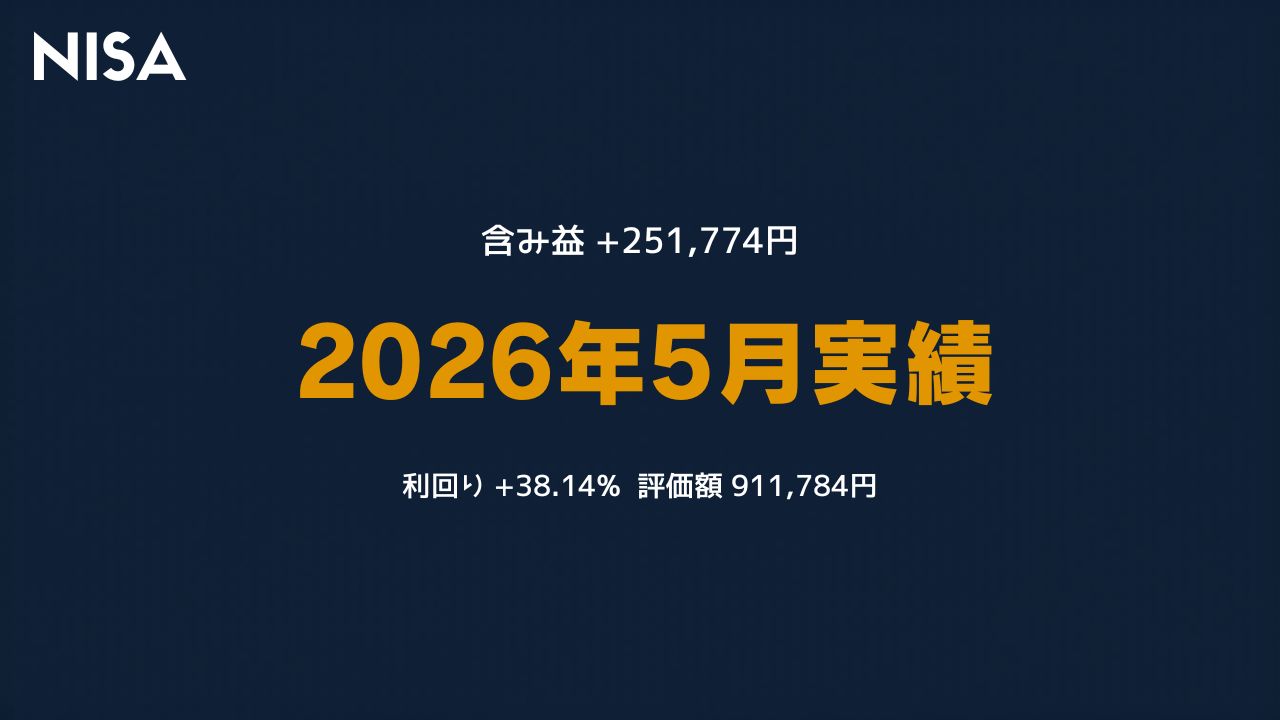

私自身の話:月2万円で含み益23万円になった

「本当に増えるの?」と思う人のために、自分の実績を紹介する。

月2万円のインデックス投資を続けた結果、含み益が23万円になった。

特別なことは何もしていない。毎月積立設定をして、あとは放置しているだけだ。

詳しくはこちらの記事で書いている。

👉 NISAを始めるなら今がベスト|月2万円の積立で含み益23万円になった話

NISAの始め方:3ステップで完結

Step 1:証券口座を開設する

SBI証券・楽天証券・マネックス証券あたりが使いやすくておすすめ。スマホで10〜15分で申し込める。

Step 2:つみたて投資枠を設定する

月の積立額を決めて、投資信託を選ぶ。初心者は「eMAXIS Slim 全世界株式(オルカン)」か「eMAXIS Slim 米国株式(S&P500)」の2択でOK。

Step 3:あとは放置する

設定したら基本的にやることはない。相場が上がっても下がっても積立は続ける。これが鉄則。

まとめ

- NISAを使わないと税金で数十〜数百万円が消える

- 早く始めるほど複利の効果が大きくなる

- 月2万円の積立でも30年で1,665万円になる可能性がある

- 始め方は難しくない。口座開設→積立設定→放置でOK

コメント