※本記事は2025年6月22日時点の情報をもとに作成しています。

「投資を始めたいけど、何から手をつければいいのかわからない」

「NISAやオルカンってよく聞くけど、本当に安全なの?」

「元本割れが怖くて一歩が踏み出せない」

こうした悩みを抱えているあなたは、正しい知識と始め方を知るだけで投資の不安を減らせます。間違った始め方をすると、途中で不安になりやめてしまい、結果的に資産を増やせないまま終わってしまうかもしれません。

この記事では、実際にオルカンとS&P500をNISAで運用している私のリアルな実績をもとに、初心者でも再現できる投資の始め方をお伝えします

記事では、NISAの具体的な使い方、オルカンの特徴、長期投資で失敗しない考え方をわかりやすく解説します。

この記事を読むことで、「投資って意外とシンプルかも」と思えるようになり、安心して一歩を踏み出せます。

結論:投資初心者こそ、まずは「NISA×オルカン」で長期投資を始めるべきです。

オルカンってどんな投資信託?初心者でも安心な理由

オルカンの基本情報と特徴

「オルカン」とは、正式名称を「eMAXIS Slim 全世界株式(オール・カントリー)」といい、世界中の株式市場に広く分散投資できるインデックスファンドです。日本を含む先進国から新興国まで、約50カ国以上の企業に投資しています。

このファンドの最大の魅力は、「1本で全世界に投資できること」です。個別株を選ぶ必要がなく、手間をかけずに国際的な分散投資が実現できます。

また、信託報酬(運用手数料)が年率0.05775%程度と非常に低く、コスト面でも初心者に優しい設計です。

全世界株式に投資するメリット

世界経済は長期的に成長しています。国や企業ごとの浮き沈みはあっても、世界全体では経済は右肩上がりで進んでいるのが現実です。

全世界株式に投資することで、ある国の株価が下がっても他の国が補ってくれる可能性があります。これが「地域分散」のメリットです。

たとえばアメリカの株価が下がっても、新興国や日本の株価が上がれば全体として安定します。オルカンはこのように、地域リスクを抑える設計になっています。

初心者でもオルカンが選ばれる理由とは?

投資初心者にオルカンが人気な理由は、「ほったらかしでOK」だからです。毎月自動で積み立てを設定すれば、あとは何もする必要がありません。

また、情報収集や個別銘柄の分析も不要なので、忙しい人や知識が少ない人でも安心です。

さらに、多くのインフルエンサーや著名投資家が推奨している点も安心材料になっています。

NISAってどう始める?初心者でも迷わないステップ解説

新NISA制度の仕組みと変更点

2024年からスタートした「新NISA」は、投資初心者にとって非常に優れた制度です。旧NISAと比べて、以下の3つの変更があります。

- 非課税投資枠が拡大(年間360万円まで)

- 生涯投資枠(1,800万円)が導入

- 制度が恒久化された(期限なし)

この制度では、投資で得た利益に対して税金がかかりません。通常なら20.315%の税金がかかる利益がすべて非課税となるため、長期投資に非常に向いています。

証券口座の選び方と開設手順

NISAを始めるには、証券会社で専用の口座を開設する必要があります。初心者におすすめの証券会社は以下の2つです。

- SBI証券

- 楽天証券

- マネックス証券

手順としては、

- 証券会社にアクセス

- 本人確認書類を提出

- NISA口座を申し込む(新NISAを選択)

- 審査を待つ(約1週間)

- 積立設定を開始

これだけで投資をスタートできます。

毎月の積立金額の決め方とシミュレーション

投資初心者にとって、積立金額の設定は悩みどころです。目安としては「収入の10%」が理想ですが、まずは月5000円など、無理のない範囲から始めましょう。

たとえば、毎月1万円を年利5%で20年間積み立てた場合、元本240万円に対し約412万円まで成長します。

(※複利運用・手数料込みの概算)

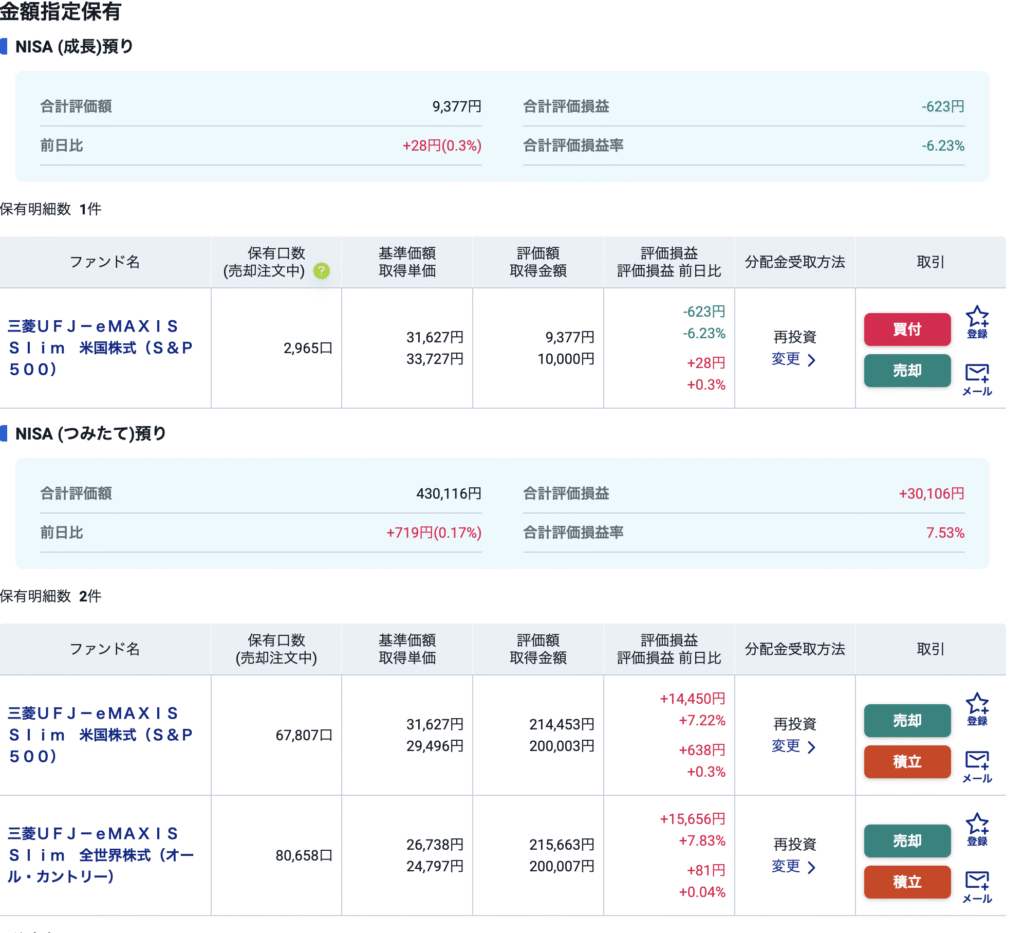

実際の運用実績を公開!オルカン&S&P500の成果

ぐっさんの実際の投資状況と成績(年別・総額)

私は、2023年からオルカンとS&P500に毎月1万円ずつ積立をしています。証券会社はSBI証券を利用中です。

もともとはマネックス証券でつみたてNISAをしていましたが、管理のしやすさを重視して、昨年開始した新NISAからはSBI一本に集約しました。

また、投資初期には国内アクティブファンドにも月1.3万円を積み立てていましたが、信託報酬が高いことがネックとなり売却。その資金は一部を日本の高配当株に再投資しています。

2025年6月22日時点の評価額は約44万円で、投資リターンは+7.2%程度です。

途中でやめたらどうなる?シミュレーション解説

長期投資の効果は、「続けるほど伸びる」ことにあります。

5年目で積立を止めてしまうと、複利の力が減少し、将来のリターンが小さくなってしまいます。

投資を続けることで、下落時の安値拾いや回復時の利益を取り逃さずに済みます。

長期投資の勝率はなぜ高い?3つの理由で解説

複利効果がもたらす成長の力

複利とは、得た利益を再投資し、利息が利息を生む仕組みです。

投資期間が長いほどリターンが大きくなるのが特徴です。

早く始めて、長く続けることで、資産が加速度的に増加します。

時間分散でリスクを軽減

毎月一定額を積み立てる「ドルコスト平均法」によって、購入単価が平均化され、リスクが抑えられます。

高いときも安いときも買い続けることで、相場に左右されない投資ができます。

マーケットの成長性を味方にできる

世界経済は長期的に成長を続けてきました。

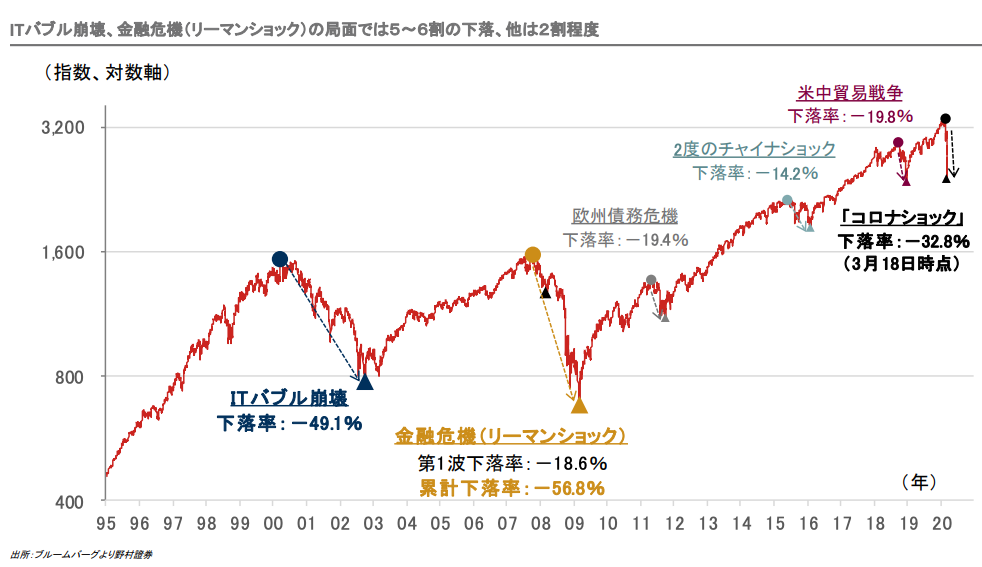

S&P500は過去30年間で平均7〜8%のリターンを記録しています。

市場全体に投資すれば、個別企業のリスクを避けながら成長の恩恵を得ることができます。

上記のグラフはS&P500の過去30年間の動きを示したものです。上下しながらも右肩に上がっていることが伺えます。ここでポイントになるのは暴落は必ず起こるものであると認識をしておくことです。逆に暴落は長期投資においては利益を膨らませるためには必要不可欠と言っても良いでしょう。

投資と家計管理はセット!マネーフォワードで見える化しよう

マネーフォワードMEで投資と家計を一元管理

マネーフォワードMEは、銀行・証券・クレカ・ポイントなどを一括管理できる家計簿アプリです。

投資資産も自動で反映され、毎日の支出と一緒にチェックできるのが特徴です。

支出のムダを可視化して投資額を確保

まずは「何にお金を使っているのか」を知ることが大切です。

サブスクや外食費などを可視化することで、投資に回せる資金が見つかります。

投資と生活費のバランスをどう整えるか?

生活防衛資金(6〜12ヶ月分の生活費)を確保したうえで、余剰資金で投資するのが基本です。

無理せず続けることが、長期投資の成功につながります。

これから投資を始めるあなたへ|初心者に伝えたい5つのポイント

- まずは少額でもいい、続けることが大切

- 情報収集より「実践」で理解が深まる

- SNSや他人の実績に振り回されない

- 定期的に振り返って自分の成長を実感しよう

- 迷ったら「オルカン」から始めてみよう

まとめ|投資は「早く始めて、長く続ける」が勝ちパターン

NISAを活用した「オルカン×長期投資」は、初心者にとって非常に有効な選択肢です。

少額でも継続することで、複利の力を活かし、将来的な資産形成が現実のものとなります。

ぐっさん自身も、試行錯誤しながらオルカン・S&P500・高配当株などを使い分け、無理のない範囲で投資を続けています。

大切なのは「完璧なタイミングを狙うこと」ではなく、「まず一歩を踏み出すこと」です。

この記事を読んだ今が、あなたの投資人生のスタート地点です。

まずは証券口座を開設して、月1万円から始めてみませんか?

「将来の自分」を豊かにするのは、今のあなたの小さな行動です。

コメント