リード文

家計簿アプリに関して、こんな悩みありませんか?

- マネーフォワードが値上げするらしいけど、もう使い続けなくてもいいかも……

- 無料のアプリでも十分じゃない?節約したいのに月額課金はきつい

- 家計簿アプリを入れてみたけど、続かないし本当に意味があるのか不安

値上げによって、継続するか迷う人が増えています。

ですが、家計簿アプリは「価格」ではなく「使い続けられるかどうか」が何より重要です。

値上げをきっかけにやめてしまうことで、毎月の無駄遣いや資産の見えない流出が再び起こる可能性もあります。

僕自身は、マネーフォワードを値上げ後も継続します。

なぜなら、SBI証券やマネックス証券など複数の金融口座を一括管理できる唯一のアプリであり、

日々の家計改善から投資判断まで、確実に「お金の習慣」が変わったからです。

本記事では…

値上げ後もマネーフォワードを使い続けるべき理由を、

実際に使い続けている筆者の視点から解説します。

この記事を読むことで…

- 値上げの中身と継続すべきかの判断基準が分かる

- 他のアプリとの違いや代替手段が明確になる

- 家計管理が資産形成につながる実践的な活用法が学べる

結論:マネーフォワードは値上げ後も続ける価値がある!

月数百円の投資で、未来のお金の不安を減らせるなら安いものです。

続けることの価値と実際の活用法を、この記事でお伝えしていきます。

本文

マネーフォワードの値上げ内容とその背景

いつから・いくらに?値上げの具体的な変更点

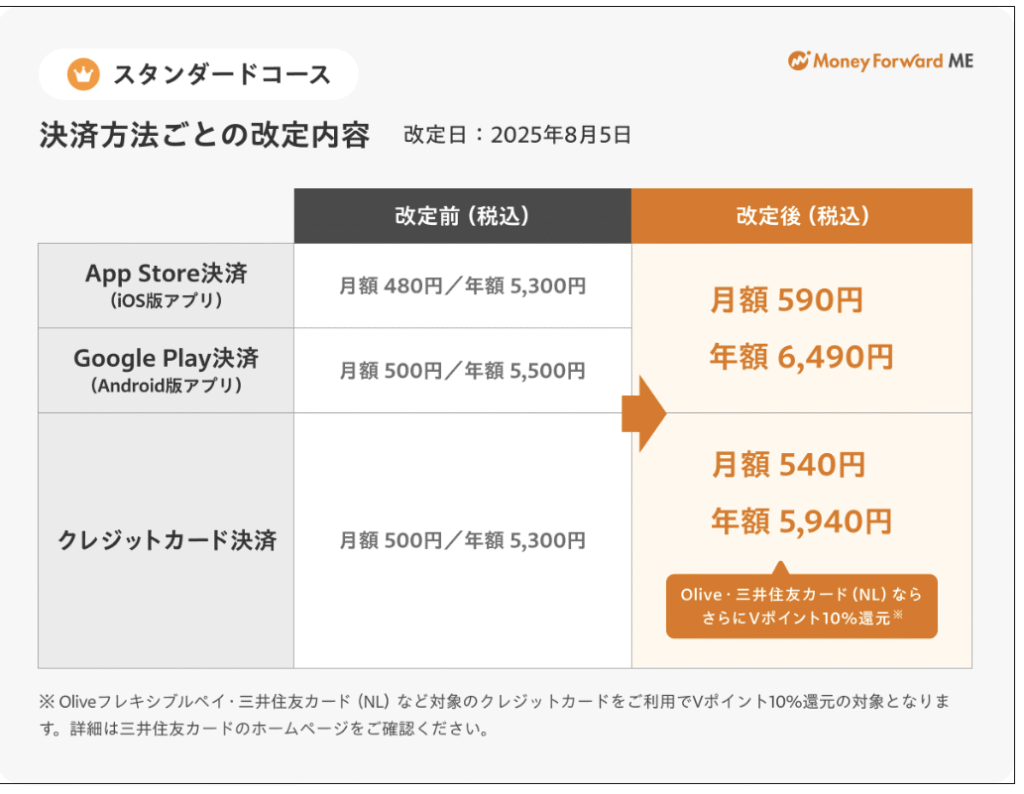

出典:Money Forward ME 公式より

2025年8月5日から、マネーフォワードMEのプレミアムプラン(スタンダードコース)は以下のように価格が改定されます。

- App Store/Google Play決済:月額590円、年額6,490円(税込)

- クレジットカード決済:月額540円、年額5,940円(税込)

なお、三井住友カード(NL)やOliveフレキシブルペイを使用してクレジットカード決済を行えば、

Vポイントが10%還元される特典があるため、実質的には価格据え置きと同等の水準になります。

値上げの理由は?運営会社の公式発表から読み解く

今回の値上げは、サービス維持・向上のためのサーバー費用、セキュリティ強化、機能追加などのコスト増に対応するためと説明されています。

マネーフォワードは対応する金融機関数の増加や、AIによる家計分析など機能を継続的に拡張しており、今後も価値を高めていく意向です。

実際に使っている人たちの反応は?

SNSでは、「値上げは残念だけど、他に代わりがない」「機能を考えるとまだ安い」といった継続派の声も多い一方、

「無料アプリでも十分では?」「月額課金は見直したい」といった乗り換え検討派も見られます。

値上げ後もマネーフォワードを使うべき理由

自動連携・グラフ化など他にはない機能がある

マネーフォワードは、銀行・証券・クレジットカード・ポイント・電子マネーなど複数の金融サービスを自動連携できるのが最大の強みです。

収支や資産の状況をリアルタイムにグラフで可視化できるので、日々の管理が圧倒的にラクになります。

支出の見える化が継続的な節約と貯金につながる

毎月の支出を「見える化」することで、無駄遣いがはっきりします。

たとえば筆者は、週に何度もコンビニで飲み物を買っていたことに気づき、水筒に切り替えることで月3,000円以上の節約に成功しました。

アプリを通じてお金の習慣が変わる

「支出の記録」だけでなく、「どう使ったかを振り返る習慣」が身につくのがマネーフォワードの真価です。

資産形成の第一歩として、お金を“管理する力”を育てるには最適なツールです。

無料アプリやエクセルに乗り換えるべき?

他の無料アプリとの比較(Zaim、OsidOriなど)

無料で使える家計簿アプリもありますが、広告の多さ、連携先の制限、サポートの質などで不満を感じることも多いです。

マネーフォワードは安定した連携精度とサポート品質が高く、総合力では優れています。

エクセルや手書きのメリット・デメリット

自由度が高くコストもかからない方法ですが、手間がかかるうえに継続が難しいのが欠点です。

筆者も過去に試しましたが、3日坊主で終わってしまいました。

特に投資や資産の推移を管理したい人にとっては、アプリの方が圧倒的に効率的です。

継続できる方法を選ぶのが最優先

どの方法を選ぶにせよ、続けられなければ意味がありません。

マネーフォワードは「ラクに継続できる」ことが、他の手段と比較して圧倒的な強みです。

マネーフォワードを使って資産形成を加速する方法

投資・貯金を意識したカテゴリ設定のコツ

カテゴリをカスタマイズして「投資」「貯金」「固定費」などを明確に設定すると、どこにお金が流れているかが一目でわかります。

その結果、「あと月5,000円投資に回せるかも」といった具体的なアクションにつながります。

サブスク整理・支出カットで月数千円の差に

マネーフォワードでは登録されたサブスクを一覧で表示してくれます。

不要な定期課金を洗い出し、月1,000〜2,000円の支出を減らすのも簡単です。

金融口座連携で投資と家計を一元管理する

SBI証券・楽天証券・マネックス証券などと連携すれば、家計と資産の全体像が一画面で確認可能になります。

これにより、生活費と投資額のバランスが把握しやすくなり、資産形成を無理なく進めることができます。

H3:キャッシュレス決済との相性が抜群!おすすめは三井住友カードと楽天カード

マネーフォワードをより便利に使うには、キャッシュレス決済の活用が欠かせません。

現金管理では手入力が必要になりますが、カード決済であれば利用履歴が自動で連携・分類されるため、入力の手間が一切かかりません。

とくにおすすめなのが、三井住友カード(NL含む)と楽天カードです。

どちらもマネーフォワードとの連携精度が高く、反映が早くて分類も正確なため、家計管理がとてもスムーズになります。

また、三井住友カード(NL)は、前述のとおりVポイント10%還元の対象にもなるため、

プレミアムプランのコストを実質無料に近づけるという意味でもメリットが大きいです。

日常の支払いをキャッシュレスに統一することで、「何に・いくら使っているか」が即座に把握できる環境が整います。

家計管理から始める資産形成!おすすめの証券口座の選び方

筆者はSBI証券とマネックス証券を併用中

筆者はSBI証券をメインに、マネックス証券をサブとして活用しています。

どちらもマネーフォワードと連携でき、入出金や保有資産の管理が効率的に行えます。

管理のしやすさでSBI証券をメインに活用

SBI証券は初心者でも操作が分かりやすく、日々のチェックや積立投資の管理に最適です。

日常の管理に慣れてきたら、ETFやiDeCoも視野に入れて活用できます。

投資デビューにマネックス証券を選ぶメリットもある

マネックス証券は米国株・IPOに強く、キャンペーンも豊富です。

これから投資を始めたい方や、つみたてNISAのスタートにはぴったりの証券口座です。

まとめ|値上げを機に、お金と向き合う習慣を身につけよう

マネーフォワードのプレミアムプランは値上げされますが、

それでも続けるだけの価値は間違いなくあります。

自動連携、可視化、習慣化という点で、家計管理と資産形成の橋渡しとなるツールとして非常に優秀です。

SBI証券・マネックス証券といった口座と組み合わせて活用すれば、生活全体のお金の流れが見える化され、将来への安心感につながります。

マネーフォワードを通して、「お金と向き合う習慣」を身につけることが、資産形成の第一歩です。

値上げをきっかけに、ぜひあなたも行動を起こしてみてください。

コメント